📰 [하루의 한 페이지] 기준금리 인하, 드디어 시작됐다.

안녕하세요, 하루편집자입니다.

오늘의 한 페이지에서는 최근 본격화된 기준금리 인하 흐름, 그 배경과 의미,

그리고 앞으로의 전망까지 차분히 정리해 드릴게요.

📌 1. 기준금리란?

기준금리는 한국은행이 시중은행에 적용하는 가장 기본이 되는 금리입니다.

이 금리가 오르면 대출 이자도 함께 오르고, 예금 금리 역시 높아지죠.

반대로 기준금리가 내려가면 소비자의 이자 부담은 줄지만,

때로는 경기 둔화를 반영한 경고 신호일 수 있어요.

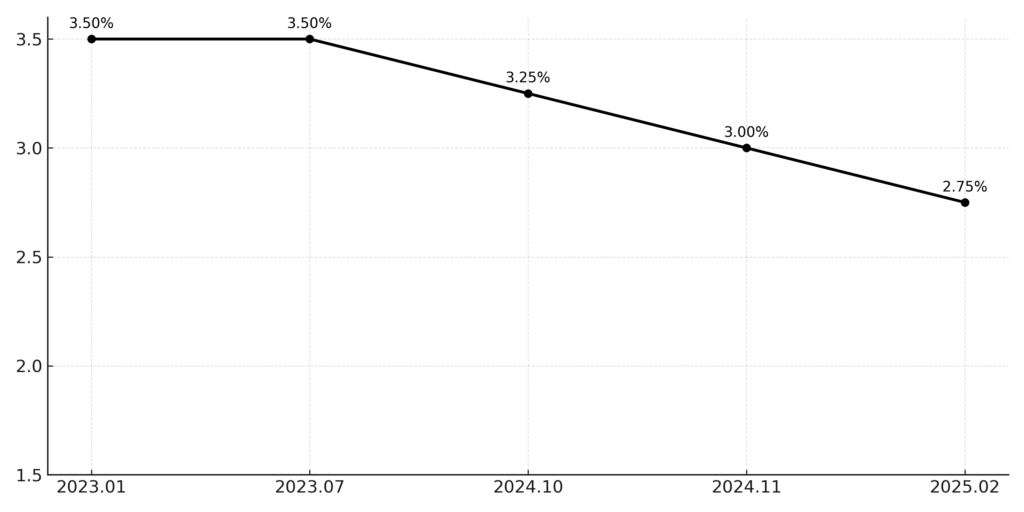

📉 2. 최근 기준금리 추이 (2023~2025)

| 발표 시기 | 기준금리 | 주요 내용 |

|---|---|---|

| 2023.01 | 3.50% | 고물가 대응, 고금리 유지 시작 |

| 2023.07 | 3.50% | 동결 유지, 물가 완화 조짐 |

| 2024.10 | 3.25% | 첫 인하 단행, 경기 우려 반영 |

| 2024.11 | 3.00% | 두 번째 인하, 인하 사이클 본격화 |

| 2025.02 | 2.75% | 세 번째 인하, 인플레 안정 확인 |

🔍 3. 왜 지금 기준금리를 인하했을까?

💸 물가 안정: 소비자물가 상승률이 2%대에 진입하며 인플레이션 압력이 완화됨

🏭 경기 둔화 우려: 제조업·수출 부진과 민간 소비 위축

🧾 가계부채 부담 완화 필요: 장기간 고금리에 따른 대출 상환 부담 증가

🌍 글로벌 흐름: 미국과 유럽 등 주요국도 점진적인 금리 인하 사이클에 들어섬

💡 4. 기준금리 인하, 이제 막바지?

금리 인하는 단순히 ‘이자가 줄어든다’는 의미에 그치지 않아요.

한국은행이 경제 회복을 위해 일정 수준의 리스크를 감수하겠다는 의지를 담고 있습니다.

금리가 내려가면 시중에 돈이 돌기 시작하면서 소비와 투자가 촉진되지만,

반대로 자산 시장 과열과 물가 재상승 같은 부작용도 함께 따라올 수 있어요.

2024년 10월 첫 인하 이후, 현재까지 총 세 차례에 걸쳐 금리가 2.75%까지 내려왔습니다.

그 결과, 3.50%의 고정 금리 시대는 끝났고, 지금은 완만한 인하 사이클의 중반부에 있는 모습입니다.

이제 시장의 관심은

“이번 달에도 인하가 이어질까?”

혹은 “이제 인하 사이클이 끝나가는 걸까?”

이런 질문에 쏠리고 있어요.

🔍 5. 이번 달 발표, 왜 중요할까?

한국은행의 통화정책방향 회의가 이번 달 중 열릴 예정입니다.

기준금리는 이미 2.75%까지 내려온 상태로, 실물 경제 회복 속도를 감안하면 추가 인하 여력이 크지 않다는 시각도 있어요.

이번 회의에서는

- 인하 연속 vs 동결 전환의 갈림길에서

- 국내 경기 회복 속도,

- 글로벌 금리 흐름 (특히 미국 연준),

- 자산 시장 움직임 등을 모두 종합적으로 고려한 결정이 나올 것으로 보입니다.

✍️ 하루편집자의 한 줄 정리

““금리는 단순한 수치보다, 그 방향이 시장에 주는 메시지가 더 중요합니다.”

이번 발표가 사이클의 마지막 인하일지,

아니면 잠시 숨 고르기인 동결에 불과할지—

중앙은행이 던지는 신호를 우리는 섬세하게 읽어내야 합니다.

오늘도 ‘하루의 한 페이지’ 함께 읽어주셔서 고맙습니다. 🙂

다음 페이지에서 또 만나요!

답글 남기기